Déjà plus de 179 000 membres. Vous aussi créez un compte gratuitement ou connectez-vous

l'auto entrepreneur

L'information auto entreprise et micro entrepreneur

Auto Entrepreneurs : Comment faire sa déclaration d'impôt sur le revenu en 2022 ?

L'heure de déclarations a sonné ! Il est temps de s'atteler à cette tâche tant redoutée ! Quels chiffres mettre dans quelles cases ? Nous allons essayer de vous éclairer.

Les délais de dépôt sont les suivants, il ne faut donc pas traîner :

- le 24 mai à 00H00 pour les départements de 01 à 19;

- le 31 mai à 00H00 pour les départements de 20 à 54;

- le 8 juin à 00H00 pour les départements de 55 à 976.

1ère étape : vérifiez que vous êtes bien éligible au régime de l'auto-entreprise !

Régime micro-entrepreneur avec TVA

Le régime du micro-entrepreneur s'applique lorsque le chiffre d'affaires annuel hors taxes de l'année N-1 (année de référence) est inférieur à :

-

176 200 euros pour les revenus 2021 pour les activités de vente de marchandises, de denrées à emporter ou à consommer sur place, ou fourniture de logement (chambres d'hôtes et meublés de tourisme classés) ;

-

72 600 euros pour les revenus 2021 pour les prestations de services relevant de la catégorie des BIC ou BNC et les locations meublées non classées.

Pour les créations en cours d'année, ces montants sont à proratiser en fonction de la date de création de l'activité.

Si vous avez commencé votre activité de prestataire de service le 01/09/2021, le montant du CA à ne pas dépasser est de : 72 600 / 12 * 4 = 24 200 euros.

Ces montants concernent le régime auto-entrepreneur global, qui peut incorporer une gestion de la TVA. En cas de gestion de la TVA, vous devrez déclarer votre CA facturé, c'est-à-dire la totalité des factures que vous avez émises.

Régime micro-entrepreneur en franchise en base de TVA

Dans la suite de cet article, nous parlerons de CA recetté : il s'adresse aux auto-entrepreneurs en franchise en base de TVA (c'est le cas des utilisateurs myAE.fr). Vous êtes en franchise de TVA si votre chiffre d'affaires annuel de l'année N-1 (année de référence) est inférieur à :

-

85 800 euros pour les revenus 2021 pour les activités de vente de marchandises, de denrées à emporter ou à consommer sur place, ou fourniture de logement (chambres d'hôtes et meublés de tourisme classés) ;

-

34 400 euros pour les revenus 2021 pour les prestations de services relevant de la catégorie des BIC ou BNC et les locations meublées non classées.

Pour les créations en cours d'année, ces montants sont à proratiser en fonction de la date de création de l'activité.

Si vous avez commencé votre activité de prestataire de service le 01/09/2021, le montant du CA à ne pas dépasser est de : 34 400 / 12 * 4 = 11 466 euros.

Astuce : rendez-vous sur votre compte Autoentrepreneur.urssaf.fr pour télécharger votre attestation fiscale et vous assurer du montant que vous devez déclarer. Si vous êtes bien éligible à ce régime, vous pouvez continuer ! Sinon vous allez avoir besoin d'un comptable expert et réactif !

2ème étape : avez-vous opté pour le versement forfaitaire libératoire ?

Pour savoir si vous avez opté pour le versement forfaitaire libératoire, rendez-vous dans votre compte Autoentrepreneur.urssaf.fr : cette information est indiquée sur votre dernière déclaration de CA.

Cette option a été ou non retenue lors de votre création d'activité. Le versement forfaitaire libératoire est applicable sur option et sous conditions de revenus.

Pour bénéficier de cette option, le montant des revenus nets du foyer fiscal (revenu fiscal de référence) perçus en N-2, soit 2019 ne doit pas dépasser la limite supérieure de la deuxième tranche d'imposition à l'IR de l'année N-1, soit 27 794 euros par part pour une option prise sur les revenus de 2021.

Cette limite est majorée de 50 % ou 25 % par demi-part ou par quart de part supplémentaire. Le nombre de parts à retenir correspond à la situation du foyer fiscal à la date de l'option.

Vous pouvez donc opter pour le versement libératoire de vos revenus 2021, si votre Revenu Fiscal de Référence (RFR) 2019 ne dépasse pas 27 794 euros par part, soit :

- 27 794 euros pour une personne

- 55 588 euros pour un couple

- 83 382 euros pour un couple avec 2 enfants

Le versement libératoire est calculé en appliquant sur le chiffre d'affaires recetté un taux spécifique :

- 1 % pour les ventes et fourniture de logement ;

- 1,70 % pour les prestations BIC ;

- 2,20 % pour les prestations BNC.

Dans le cas d'une option pour le prélèvement forfaitaire libératoire, les versements mensuels ou trimestriels que vous avez effectués sont libératoires de l'impôt sur le revenu dû au titre de l'année de réalisation du chiffre d'affaires recetté.

La déclaration et le paiement de l'impôt se fait donc au fil de l'eau, soit auprès de l'Urssaf (pour les professions libérales attachées à la Cipav), soit auprès des centres de paiement RSSI ou éventuellement sur le site internet www.lautoentrepreneur.fr. L'impôt est payé en même temps que les cotisations et contributions sociales, dans les mêmes conditions.

Les revenus soumis au versement libératoire de l'impôt sur le revenu ne sont pas soumis au barème progressif de l'IR, mais :

- ils sont pris en compte dans le taux effectif applicable aux autres revenus du foyer imposables au barème progressif (afin de respecter le principe de progressivité du barème),

- ils sont pris en compte dans le Revenu Fiscal de Référence (rfr)

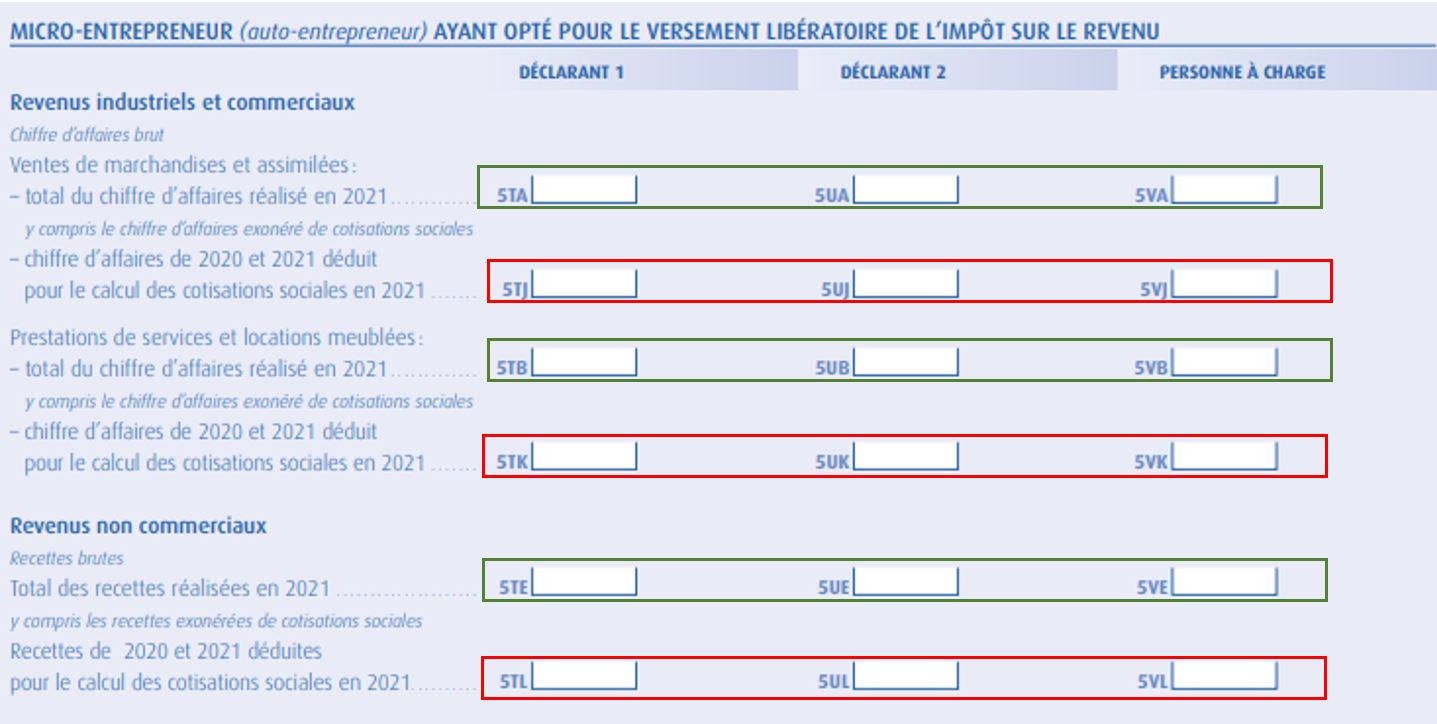

Même si ces sommes ont déjà été imposées vous devez quand même les indiquer dans votre déclaration des revenus, sur le formulaire 2042 C PRO dans la partie MICRO-ENTREPRENEUR AYANT OPTE POUR LE VERSEMENT LIBÉRATOIRE DE L'IMPORT SUR LE REVENU.

Vous devez remplir cette déclaration en ligne, dans votre compte personnel impôts.gouv.

Si vous avez opté pour le versement forfaitaire libératoire

À l'ouverture de votre déclaration, vous avez tout un tas de type de revenus qui vous sont proposés, vous devez cocher : Micro-entrepreneur (auto-entrepreneur) ayant opté pour le versement libératoire de l'impôt sur la revenu.

Il est possible que des sommes soient déjà préremplies, liées aux déclarations que vous avez réalisées durant l'année. Attention, il faut bien les vérifier !

Pour rappel, vous pouvez trouver votre chiffre d'affaires recetté en vous rendant dans votre compte myAE dans la section rapports et statistiques : suivi de votre chiffre d'affaires (accessible sans abonnement).

1) Vous devez indiquer le montant de total votre CA réalisé en 2021 (y compris le CA qui a été exonéré de cotisations sociales dans le cadre de la Crise COVID) dans les cases qui correspondent à l'activité que vous exercez (vente de marchandises, prestation de services, revenus non commerciaux).

2) Puis indiquez la part de votre CA ayant été exonéré de cotisations sociales.

Si vous n'avez pas opté pour le prélèvement forfaitaire libératoire

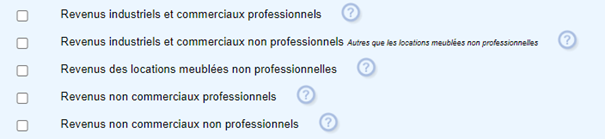

Vous êtes soumis au régime Micro de la catégorie de revenus qui vous correspond :

- Micro BIC

- Micro BNC

À l'ouverture de votre déclaration, vous avez tout un tas de type de revenus qui vous sont également proposés, vous devez cocher la situation qui vous correspond : revenus industriels et commerciaux professionnels ou revenus non commerciaux professionnels pour micro BIC ; revenus industriels et commerciaux non professionnels, revenus des locations meublées non professionnelles ou revenus non commerciaux non professionnels pour micro BNC.

Il faut donc indiquer en fonction de votre activité, le chiffre d'affaires recetté accessible depuis votre compte myAE dans la section rapports et statistiques : suivi de votre chiffre d'affaires (accessible sans abonnement).

Ces revenus seront imposés au barème progressif, c'est-à-dire à votre tranche marginale d'imposition, après l'abattement prévu en fonction de l'activité que vous exercez :

- 71% de charges pour les activités commerciales (achat/revente et fourniture de logement),

- 50% de charges pour les activités de prestations de services artisanales ou commerciales,

- 34% de charges pour les activités de prestations de services libérales.

Vous devrez également indiquer la durée de l'exercice de votre activité, c'est-à-dire le nombre de mois sur l'année durant laquelle votre entreprise a été active.

Si vous avez créé votre activité le 01/09/2021 il faudra indiquer 4 mois, si votre entreprise était créée au 01/01/2021 la durée sera de 12 mois.

Dans les 2 cas : il est possible que suite à la crise sanitaire, vous ayez perçu des aides, ces aides sont défiscalisées, vous n'avez pas à les inclure dans votre chiffre d'affaires à déclarer.

- Le fonds de solidarité (ordonnance n°2020-317 du 25 mars 2020);

- L'aide financière exceptionnelle (AFE) du CPSTI (500 euros) (loi n°2020-734 du 17 juin 2020);

- L'aide RCI du CPSTI (1250 euros max.) (loi n°2020-734);

- L'aide exceptionnelle Cipav (1392 euros max.) (loi n°2020-734).

Puisqu'on parle du COVID, si vous avez été arrêté durant l'année (pour COVID ou autre d'ailleurs) et que vous avez perçu des indemnités journalières, celles-ci ne sont pas imposables car elles ne représentent pas du Chiffre d'affaires : il n'est donc pas nécessaire de les indiquer dans votre déclaration.

Et voilà, c'est terminé ! Pas si terrible !

Vous devriez recevoir votre avis d'imposition au plus tard en septembre, sous réserve du bon déroulement du traitement de vos données par l'administration fiscale.

Rappels des obligations en termes de comptabilité

Les entrepreneurs bénéficiant du régime fiscal de la micro-entreprise, qu'ils soient immatriculés ou non, sont tenus de suivre une comptabilité allégée.

Ainsi, ils peuvent simplement tenir un livre mentionnant chronologiquement le montant et l'origine des recettes encaissées à titre professionnel, en distinguant les règlements en espèces des autres règlements. Ce livre est tenu au jour le jour. Les références des pièces justificatives (factures, notes, etc.) doivent y être indiquées.

En outre, lorsque l'activité consiste principalement à vendre des marchandises, objets, fournitures et denrées à consommer sur place ou à emporter, ou à fournir des prestations d'hébergement, les entrepreneurs doivent alors tenir un registre récapitulant par année le détail de leurs achats en précisant le mode de règlement et les références des pièces justificatives (factures, notes, etc.).

Pour être accompagné par un expert de la micro-entreprise dans votre déclaration d'impôt et pour toutes vos opérations administratives et fiscales au long de l'année, profitez de notre offre spécial myAE avec notre partenaire Michel Duriez ! 2 mois d'accompagnement offerts 💚

Webinaire "Votre déclaration d'impôt 2022 de A à Z"

Retrouvez la présentation du webinaire en format pdf 👉 juste ici 👈

Auto Entrepreneurs : Rejoignez le réseau et devenez assistant administratif indépendant Aadprox.

Auto Entrepreneurs : Nouveau statut de l'entrepreneur individuel, quesako ?